안녕하세요,

회생파산연구소 이서영 변호사입니다.

오늘은 여러분의 일상을 지탱해주기도 하지만, 때로는 무거운 짐이 되기도 하는 "신용 점수"와 "신용카드"에 대해서 말씀드리고자 합니다.

특히 개인회생을 고민하시거나 채무로 밤잠 설치는 분들이라면 오늘 이야기가 분명 큰 힘이 될 거라고 생각합니다.

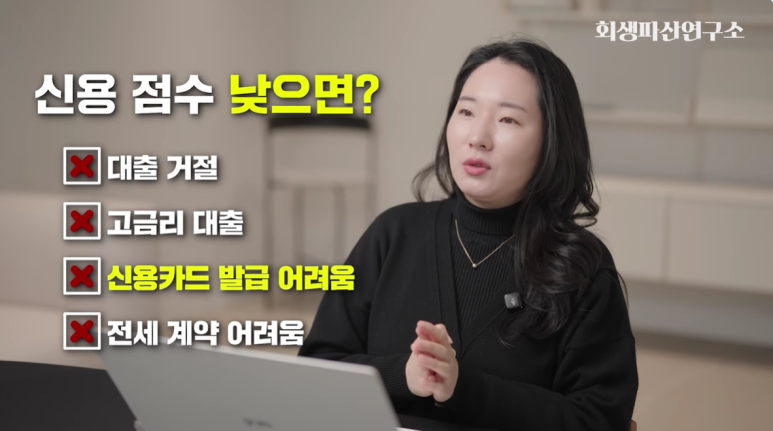

신용 점수는 당신의 금융 신분증이에요

신용 점수는 단순히 숫자가 아니에요. 금융권이 여러분을 얼마나 신뢰하는지를 보여주는 지표랍니다.

점수가 높으면 대출 금리가 낮아지고 한도는 높아지지만, 반대로 점수가 낮으면 대출 자체가 거절되거나 전세 자금 대출조차 어려워질 수 있어요.

특히 신용 점수 100점 차이가 대출 이자 수천만 원의 차이를 만든다는 사실, 꼭 기억하셔야 해요.

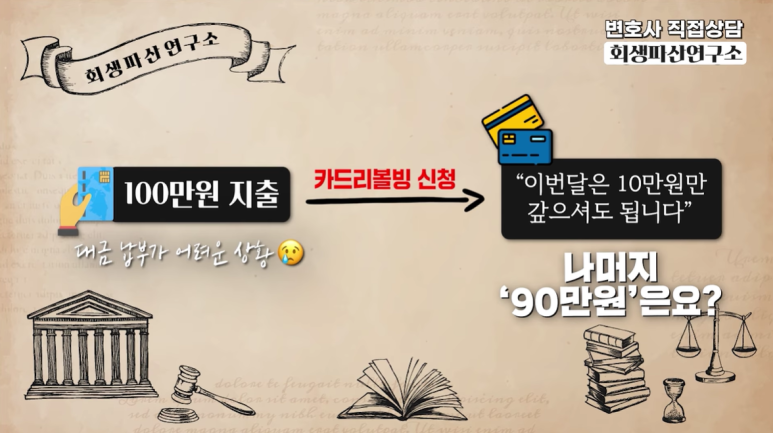

현금 서비스와 리볼빙, '서비스'라는 말에 속지 마세요

급할 때 휴대폰 클릭 한 번으로 입금되는 현금 서비스, 참 달콤하죠?

하지만 이건 '고금리 단기 카드 대출'일 뿐이에요. 법정 최고 금리에 가까운 이자가 붙는 아주 위험한 상품이랍니다.

리볼빙 역시 이번 달 결제 대금을 다음 달로 미뤄주는 '친절한' 기능 같지만, 실상은 연 20%에 육박하는 수수료가 복리로 붙는 무서운 늪이에요.

신용 점수를 올리는 3가지 핵심 습관

어떻게 하면 신용 점수를 다시 올릴 수 있을까요? 비법은 생각보다 가까운 곳에 있어요.

카드 한도는 높게, 사용은 적게: 한도를 꽉 채워 쓰면 금융사는 여러분이 돈이 부족하다고 판단해요. 한도는 최대한 높게 설정하되, 실제 사용은 30~35% 이내로 유지하는 게 가장 좋아요.

오래된 카드는 해지하지 마세요: 신용 거래 이력이 길수록 신용 점수에 유리하답니다. 연회비가 아깝더라도 가장 오래 쓴 카드는 여러분의 성실함을 증명하는 귀한 자료가 돼요.

공공요금 납부 실적을 활용하세요: 통신비나 건강보험료 등을 6개월 이상 성실히 낸 내역을 신용평가사에 제출하면 점수를 올릴 수 있어요.

연체의 늪에서 벗어나는 냉정한 판단

만약 이미 연체가 시작되었다면 절대 '돌려막기'로 해결하려 하지 마세요.

연체 정보는 5영업일만 지나도 전 금융권에 공유되고, 90일이 넘으면 장기 연체자로 등록되어 최대 5년간 기록이 남게 됩니다.

혼자서 감당할 수 없는 수준의 이자와 수수료가 발생하고 있다면, 더 늦기 전에 개인회생이나 파산 같은 채무 조정 제도를 고려해보는 것이 용기 있는 선택일 수 있어요.

댓글을 작성하려면 로그인 해주세요.

- 최신순

- 인기순

아직 작성한 인사이트가 없습니다.